La coopération fiscale internationale s’impose aujourd’hui comme un champ de réflexion et d’action prioritaire, en raison des mutations profondes de l’économie mondiale et des limites des principes fiscaux classiques face aux défis contemporains. La mondialisation, la digitalisation de l’économie ainsi que l’intensification de la concurrence fiscale entre États ont fragilisé les systèmes fiscaux nationaux, entraînant des pertes de ressources significatives et compromettant la capacité des États à financer des services publics essentiels.

Dans ce contexte, l’OCDE a travaillé à la mise en place d’un cadre inclusif pour la coopération fiscale internationale et a publié, en décembre 2021, l’accord BEPS 2.0, accompagné de règles types destinées à aider les pays à appliquer de nouvelles normes fiscales internationales. Cet accord, fondé sur une solution à deux piliers, visait d’une part à redéfinir les règles de répartition des droits d’imposition des bénéfices des multinationales, et d’autre part à instaurer un impôt minimum effectif par le biais de l’application des règles issues du projet BEPS. Toutefois, cette solution a été jugée insuffisante, voire inéquitable, en particulier pour les pays en développement.

Face à ces limites, le Groupe africain a plaidé pour un cadre alternatif de coopération fiscale et a déposé, en décembre 2022, une résolution à l’Assemblée générale des Nations Unies portant sur « la promotion d’une coopération fiscale internationale inclusive et efficace aux Nations Unies ». Adoptée en décembre 2023, cette résolution a conduit, en 2025, à l’adoption des termes de référence d’un processus inédit visant l’élaboration d’une convention-cadre des Nations Unies sur la coopération fiscale internationale. Ce processus, qui s’étendra sur la période 2025-2027, a pour ambition de garantir un cadre plus inclusif et démocratique de coopération fiscale mondiale.

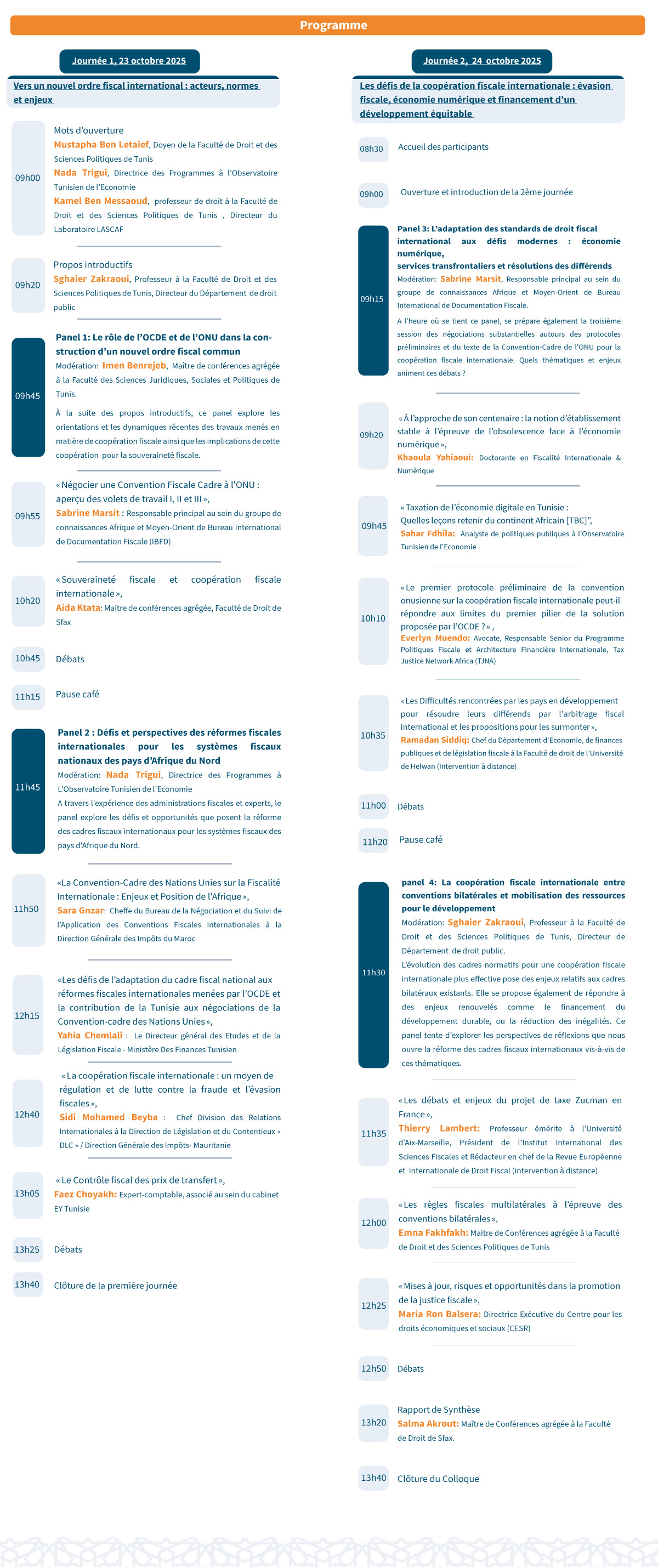

Pour des pays tels que la Tunisie et les pays d’Afrique du Nord, confrontés à la nécessité d’accroître la mobilisation des recettes fiscales dans un contexte de déficit budgétaire et d’endettement, l’engagement dans cette dynamique apparaît particulièrement crucial. C’est dans ce cadre que l’Observatoire Tunisien de l’Économie, en partenariat avec le laboratoire LASCAF de la Faculté de droit et des sciences politiques de Tunis (Université Tunis El Manar), organise un colloque international, les 23 et 24 octobre 2025 à Tunis, intitulé « La coopération fiscale internationale à l’aune du nouvel ordre fiscal international ». Ce colloque réunira des universitaires, des experts, des praticiens et des représentants de la société civile afin d’analyser les contours et les perspectives de ces réformes du système fiscal international.

Si vous êtes chercheur, expert en fiscalité ou acteur de la société civile d’Afrique du Nord, intéressé par la thématique des réformes fiscales internationales, nous vous invitons à remplir ce formulaire afin de saisir l’opportunité de participer à cet événement.